阿里系1元线下店VS腾讯系名创优品10元店 资本与供应链谁终将胜出?

新零售战场硝烟再起,阿里与腾讯两大互联网巨头,通过投资或赋能的方式,在线下零售领域展开了新一轮的角力。一方是阿里系投资的、主打极致性价比的“1元店”模式(如“淘宝心选”线下店或相关业态探索),另一方则是腾讯系投资的、已具庞大规模的“10元店”巨头名创优品。这场对决,表面上是价格区间的竞争,实质上是两种商业模式与核心能力的较量:资本驱动 vs. 供应链深耕。

一、 战场缩影:两种模式,两种逻辑

- 阿里系“1元店”:资本赋能,数据驱动的敏捷实验。 阿里系的线下零售尝试,往往带有强烈的互联网基因和资本优势。其“1元店”模式(或类似超低价业态)的核心逻辑在于,利用阿里巴巴强大的资本实力、线上流量入口(如淘宝/支付宝)以及庞大的消费者数据,快速测试市场、孵化业态。它更像一个“敏捷实验室”,通过数据精准定位需求,利用资本快速整合上游工厂或通过C2M模式定制商品,以近乎成本甚至补贴的价格切入市场,旨在快速获取流量、培养用户习惯、构建线下场景的数据闭环,最终服务于阿里整体的生态战略。其优势在于启动快、模式轻、迭代迅速,对市场热点反应灵敏。

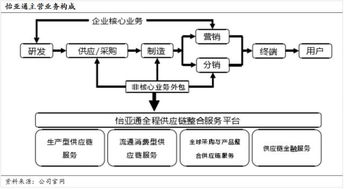

- 腾讯系名创优品:供应链为王,效率制胜的零售专家。 名创优品作为腾讯的重要盟友(腾讯曾参与其战略投资),是典型的“供应链驱动”型公司。经过多年深耕,它已构建起一套极为高效、深度协同的供应链体系。通过“以量定产”、买断制、快速周转等模式,名创优品能极大压缩从工厂到店铺的中间环节和成本,从而在保证一定品质和设计感的前提下,将大部分商品定价在10-100元区间,实现“优质低价”。它的核心竞争力不在前端流量补贴,而在中后端强大的供应链管理能力、商品开发能力和全球化的门店网络。其模式更重、壁垒更深,追求的是可持续的规模利润和运营效率。

二、 核心对决:资本闪电战 vs. 供应链持久战

这场竞争的关键,在于两种核心能力在不同市场环境下的有效性。

- 资本的力量: 阿里的资本优势可以迅速点燃市场,通过补贴和营销在短期内吸引大量顾客,对现有价格体系形成冲击。在拓展初期和特定流量洼地,这种“降维打击”效果显著。资本的“烧钱”模式可持续性存疑,且容易陷入同质化价格战的泥潭。一旦补贴退潮,能否依靠商品本身和运营效率留住客户,是巨大考验。

- 供应链的壁垒: 名创优品的供应链优势是其护城河。它不仅仅是采购便宜,更是涉及产品设计、品控、库存管理、物流配送的全链条精细化运营。这种能力需要长时间积累和磨合,难以被资本在短期内复制。在消费回归理性、注重性价比和品质的长期趋势下,扎实的供应链能力能保障稳定的盈利能力和抗风险能力。名创优品全球化的供应链布局和门店规模,也为其带来了强大的议价权和品牌认知。

三、 数据处理服务:隐藏在幕后的决胜关键

值得注意的是,无论是阿里还是名创优品,高效的数据处理服务都已融入其竞争内核,只是应用侧重点不同。

对于 阿里系“1元店”,数据处理服务是其模式的“大脑”和“眼睛”。它依赖于阿里云等强大的数据处理能力,进行实时消费者行为分析、区域热力图分析、动态定价优化以及库存预测。数据驱动其快速选品、精准铺货和营销决策,实现“千店千面”的极致个性化运营。其数据处理更偏向于前端营销和用户洞察。

对于 名创优品,数据处理服务则是其供应链的“神经系统”。它通过数据处理优化库存周转(实现业内领先的库存周转天数)、预测销售趋势以指导产品开发与生产计划、管理全球物流路径,从而将供应链成本压至极限。其数据处理更侧重于后端效率与成本控制。

四、 终局展望:融合而非取代,生态位决定胜负

纯粹的价格战难以决出最终胜者。未来更可能的格局是:

- 短期共存与博弈: “1元店”模式可能在特定场景(如社区、校园)、特定品类或作为引流入口存在,与名创优品形成差异化竞争。名创优品则会继续巩固其供应链优势,并向更丰富的品类和更高的品质区间拓展。

- 能力相互渗透: 阿里系在资本闪电战后,势必需要补强实体零售的供应链和运营基本功;而名创优品也在持续加大数字化投入,利用腾讯的数据工具赋能前端,并向线上线下一体化发展。两者都在向“资本+供应链+数据”的复合能力模型演进。

- 生态位决定命运: 最终的胜出者,未必是单一模式。阿里的“1元店”若能成功融入其本地生活服务生态,作为流量闭环的一环,其战略价值就能实现。名创优品若能持续强化其作为“全球领先的生活方式产品提供商”的品牌和供应链地位,其商业价值将坚不可摧。

结论: 在新零售的下半场,单纯的资本火力已不足以构建长期优势。供应链的深度与效率,结合数据处理的智能化水平,共同构成了更稳固的竞争基石。 腾讯系名创优品在供应链上建立的深厚壁垒,使其在持久战中占据有利位置;而阿里系若能将其资本、数据优势与扎实的供应链能力深度融合,也将催生强大的新物种。这场对决的终局,或许不是谁彻底打败谁,而是看谁更能将资本、供应链与数据这三股力量融为一体,真正赢得消费者的持久青睐。

如若转载,请注明出处:http://www.dongpinguanjia.com/product/48.html

更新时间:2026-06-18 01:31:39